Una política de suma cero

A lo largo de las décadas nuestra carne ha tenido un prestigio y protagonismo tan extendido, que todavÃa, afortunadamente, mantiene.

Sin embargo, ese protagonismo se fue desdibujando en los últimos años debido a las políticas internas desfavorables para la cadena de ganados y carnes que afectaron no solo nuestra participación en el comercio de carnes sino también la sostenibilidad de todos los actores de la cadena.

Hasta 2005, la cadena de producción de ganados y carnes realizó enormes inversiones en todos los eslabones; creció el stock ganadero, la producción, las exportaciones y el consumo. Todo esto se dio en un marco de reglas de juego claras, con exportaciones abiertas y en un contexto internacional favorable para la Argentina.

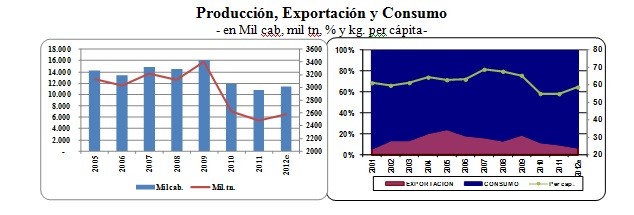

En ese año, exportamos 771 mil toneladas, con una producción de 3.1 millones de toneladas y un consumo per cápita de 61 kilos a precios accesibles, siendo protagonistas de los mercados alcanzando el tercer puesto en el comercio mundial colocando nuestra carnes en más de 70 mercados.

Durante los años siguientes, con importantes cambios en las reglas de juego y una fuerte intervención en el mercado, especialmente en materia de precios y exportaciones, la Argentina se desacopló del visible progreso observado en sus socios del Mercosur, en lo relativo a ganadería e industria procesadora de carne.

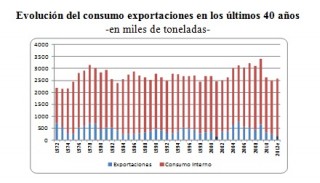

El resultado de esa política es una reducción del stock en 10 millones de cabezas, caída de la producción a 2,4 millones de toneladas, del consumo a 53 kilos per cápita, de las exportaciones a casi 185 mil toneladas con aumentos de precios para el consumidor. Pasamos a ser decimo exportador de carnes en los niveles más bajos de los últimos 40 años, exceptuando la aftosa de 2002.

La caída del stock y la producción impacto en el precio de la hacienda en pie hacia finales de 2009, favoreciendo al criador y al invernador a campo tan castigados entre 2006-2009. De esta manera, el productor vio una recomposición en el precio de la hacienda en pie durante 2010-11 y comenzó un proceso de retención de vientres y de recomposición del stock incorporando más tecnología en manejo y sanidad, que resultaría en un aumento de la producción en 2012.

Esta mejora para el productor, se dio en un contexto no tan favorable para otros eslabones de la cadena como el invernador a corral, la industria frigorífica de consumo interno y exportación y el consumidor, que se vieron afectados por la menor oferta, capacidad ociosa, restricción de exportaciones y aumento de precios.

En términos de producción y stock 2012 fue un año de crecimiento del orden del 4% y 3,8% respectivamente. Sin embargo si miramos ciertos indicadores como la participación de las hembras en la faena total podemos ver que viene aumentando desde Junio de 2012, señal de que el proceso de retención de vientres y de recuperación de la hacienda se ha moderado.

En términos de precios para el productor fue un año sin mejoras reales y varios eslabones de la cadena siguieron atravesando dificultades. La industria frigorífica por citar un ejemplo se encuentra en una crisis sin precedentes ( a pesar de que el mercado interno y el mundo demandan carne), con 125 plantas cerradas y más de 12600 personas que perdieron su trabajo.

Se combinaron incremento de costos ganaderos, como es la suba del precio del maíz, pasturas, gasoil. Rentabilidad exigua para el negocio del feedlot debido al incremento de costos y de reposición. Una caída en el precio del recupero que afecto a matarifes, y la posibilidad de pagar mayores precios por el animal en pie y un consumidor que no estaba dispuesto a convalidar grandes incrementos del precio de la carne. Por su parte, la industria exportadora siguió siendo afectada por la política de control de las exportaciones junto con las exigencias de la gran barata, y además por el atraso cambiario que le quita competitividad al negocio.

Con una oferta que se espera que siga creciendo este año, con exportaciones casi en su mínima expresión, las perspectivas de mejoras de precios en términos reales para el productor se vuelven poco probables.

La política ganadera de estos últimos siete años de baja previsibilidad, constantes cambios de las reglas de juegos, en un contexto internacional muy favorable, resultó en suma cero. Es decir la ganadería Argentina no pudo ser protagonista de lo que sucedía en el mundo ni pudo captar el visible progreso observado en sus socios del Mercosur en todo lo relativo a ganadería e industria procesadora de carne.

La cadena de ganados y carnes para crecer de manera sostenible requiere de medidas urgentes de mediano y largo plazo para solucionar los problemas que hoy se le presentan. Necesita una política que contemple las exportaciones como herramientas para aumentar la producción, la generación de divisas y el desarrollo y el arraigo en las economías del interior tan vinculadas a esta actividad.

Todo esto debe darse en un contexto de previsibilidad y reglas de juego clara que nos permitirán volver a ser protagonistas en la producción y comercio de carne.

Fuente: Por Lic. Nieves Pascuzzi - Para Momento de Campo